功夫复盘:

短期内难有增量资金,目前继续围绕2950-3100之前震荡行情,一旦创出新高,出卖点的可能性巨大!这一点要做好准备。

行业挖掘机:

一、新能源车:中日韩三分天下,锂电池新一轮扩张谁主沉浮?(中泰证券)

二、三利谱:尽享600大尺寸偏光片市场,国产替代一触即发(华创证券)

三、八菱科技:三驾马车驱动,汽车文化医药齐发力(天风证券)

周五的反弹是大概率的,虽然反弹的强度很大,但实际量能有所萎缩,临近一季报和经济数据陆续出台以及欧美市场摇摇欲坠的可能性,短期内难有增量资金,目前继续围绕2950-3100之前震荡行情,一旦创出新高,出卖点的可能性巨大!这一点要做好准备。虽然未来的大行情极为乐观,但作为小资金来说,要尽量避免大的回撤。

(一)新能源车:中日韩三分天下,锂电池新一轮扩张谁主沉浮?(中泰证券)

1、政策潮水去,消费开新局

新能源汽车行业逐步转向由“政策+市场”双轮驱动,板块转为基本面价值投资。以往新能源汽车的投资,市场关注两个重要指标:政策(对需求、企业盈利的影响)+销量(销量预期及落地,行业景气度)。

通过对2018 年新能源汽车板块行情复盘,发现政策对板块行情的边际影响正逐步弱化,补贴将在 2020 年后取消,产业端已经开始为无补贴做准备,已有预期。

2、中游锂电:锂电池材料成本下降,龙头份额持续提升

总结来看,2018 年,锂电池中游主要呈现出如下特点:

1)锂电池呈现出一超多强格局,宁德时代份额从 29%提升至 41%;而湿法隔膜领域上海恩捷,市占率大幅升至 36%;

2)行业毛利率仍处于下降通道,电解液下降幅度近 10%。

3)上游资源钴、锂价格大幅下降。氢氧化锂降幅为23.6%,碳酸锂降幅达 51.4%。

3、全球电动化下,锂电中游孕育机会

2019 年补贴持续退坡,新能源车积分制正式实施 ,从长期看,双积分制度的实施,将推动后补贴时代新能源汽车的发展。到 2025,燃油机成本会提升,动车将于燃油车持平,迎来拐点。2019-2020 年新能源汽车销量保持符合增速在 30%以上,2019 年预计达 160 万辆以上,2020 年望超 220 万辆。

4、日韩锂电龙头,磨刀霍霍瞄准全球市场

锂电行业现今是中日韩三分天下,由于 2020 年后新能源汽车补贴全部取消,日韩电池厂商将不再会受到补贴政策的限制,自 2018 年下半年开始,便开始大力扩产锂电池产能。2019 年将是锂电龙头公司扩产新一轮周期。 其锂电材料供应链必然本土化。

从客户合作数量上看:动力电池厂商与国际车企合作数量上看,LG(10 家)>松下(7 家)>宁德时代(6 家)>三星(5 家)>SK(4 家)>孚能(1 家)。

宁德时代国内市场份额,有望维持 30%-40%份额,海外市场,随着 在德国工厂投产,有望占据 20%以上份额;总体市场份额有望达到20%-30%。

展望 2019 年,重点看好价格企稳电解液环节(新宙邦、天赐材料)、锂电龙头(宁德时代、亿纬锂能)、新一轮扩产周期下锂电设备的投资机会(先导智能、璞泰来)

(二)三利谱:尽享600大尺寸偏光片市场,国产替代一触即发(华创证券)

1.600亿大尺寸偏光片市场翘首以待,国产替代一触即发

600亿大尺寸偏光片主赛道亟待突破,国产替代一触即发,本土龙头三利谱有望率先受益。三利谱在偏光片领域深耕多年,由小尺寸顺势转入大尺寸偏光片市场,大尺寸偏光片的市场规模超600亿元,占偏光片市场85%以上的份额。目前中国大陆的大尺寸偏光片基本依赖进口,国产替代空间广阔。公司相较海外企业有成本低和服务响应快等本土化优势,目前已经通过多家面板大厂资质验证,产品放量在即。

2.我国面板产业的扩张为大尺寸偏光片产业提供广阔成长空间

随着大陆高世代面板产线陆续投产,日韩和我国台湾地区逐步退出了LCD高世代面板产线竞赛,大陆将成为全球大尺寸面板制造中心,本土面板厂在保障供应链自主可控的压力下,有望加大对国内厂商的扶持力度,大尺寸偏光片作为面板核心原材料中最早取得突破的部分,有望率先享受供应链国产化的红利。

3.产能储备加速释放,公司有望进入全球偏光片行业第一梯队

目前合肥一期1330mm产线磨合进度良好,放量在即,合肥二期三期产线有序规划建设中,产能的加速释放有望推动公司业绩进入新一轮高速成长期,乐观测算,三期建设完成后公司总产能将达到8000万平方米/年,公司有望进入全球偏光片行业的第一梯队。

4.机构给予“强推”评级

公司作为国产偏光片龙头,率先成功步入大尺寸偏光片赛道,竞争优势明显,公司产能布局有序叠加释放,预计公司2018-2020年归属上市公司股东净利润为0.31/1.21/1.83亿,对应估值为140、36、24倍PE,考虑到公司未来几年业绩持续高速增长具有较高确定性及标的的稀缺性,给予2019年业绩50倍PE估值。

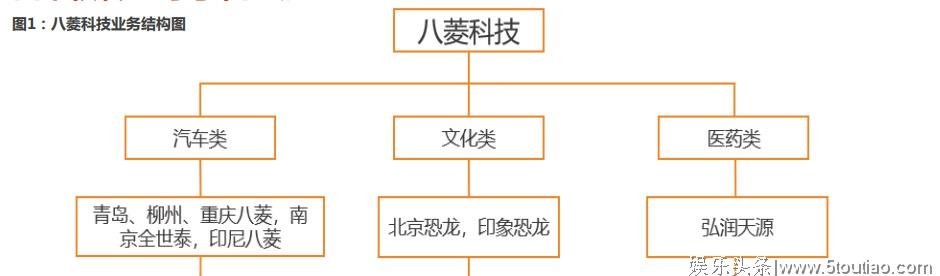

(三)八菱科技:三驾马车驱动,汽车文化医药齐发力(天风证券)

1汽车零部件以模块化为基,紧随新能源大潮

2018H1,新能源车电池板式换热器产品获得了定点配套。新能源热交换市场前景广阔,有望成为新的增长点。

2收购生物科技业务,业绩承诺3年10亿

2018年12月27日,拟收购弘润天源100%股权(全球最大细胞生物样本储存库和技术服务平台)。弘润天源2017年净利率超60%,净利2.1亿元。收购完成,有望增厚公司业绩。

3文化板块:上座率持续爬坡,盈利可期

实景演出项目上座率持续爬坡,《远去的恐龙》2018年5月正式公演,年收入有望达2.4亿元。

4汽车板块贡献主要营收:

2018H1,汽车类产品营收贡献占比81.2%,预计2020公司汽车板块营收占比将逐年下降至43.6%。文化板块业绩有望提升:2018H1,公司演出门票收入0.07亿元,2020演出门票营收贡献逐年上升为15.8%。前瞻医药业务将驱劢业绩快速增长:结合17年业绩和业绩承诺,预计19和20年分别贡献营收2.5、5亿元,营收占比分别为23.3%、32.9%。

以上是今天的功夫研报,每天5分钟,让基金经理为你打工!