美股整整涨了一周,主要因为美联储主席鲍威尔的一个暗示!

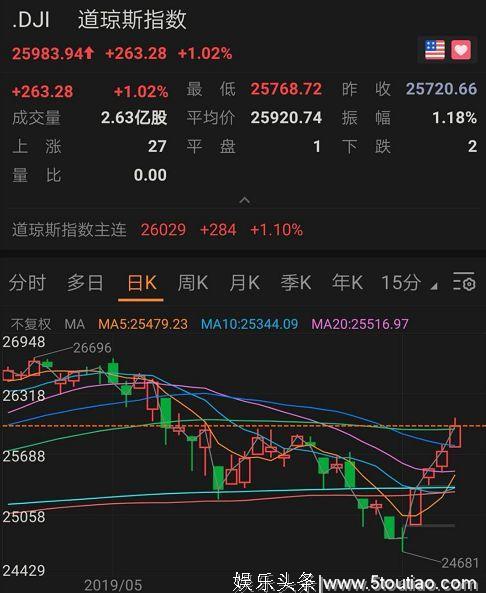

截至美国时间6月7日收盘,道琼斯工业平均指数收涨263.28点,涨幅1.02%,报25983.94点,连续第五日收涨。标普500指数收涨1.05%,报2873.34点,连续第四日收涨。标普和道指创去年11月以来最大单周涨幅。纳斯达克综合指数收涨涨幅1.66%,也是连续第四日收涨。

美股市值单周“回血”约1.85万亿美元,折合人民币约为12.8万亿元。

在美股开盘之前,美国公布了5月非农数据大幅弱于预期,新增就业仅7.5万人,创3个月以来新低,薪资增幅降温,暗示经济疲软。在贸易局势升温的情况下,外界对美联储降息的预期大幅提升。

暗示又叫“预期管理”,是美联储惯用的伎俩,在本周早些时间,鲍威尔暗示,在贸易紧张的情况下,他愿意放宽政策。而美联储基金期货显示,7月将降息25个基点。受此影响,欧洲主要股市也大幅反弹,本周纷纷录得正收益。

本周,美国总统特朗普再次呼吁美联储降息,称如果不加息美股将比现在高10000点。那么,现在美联储是否会立即降息,降息是否又真的会引发股市报复性反弹呢?从目前的情况来看,美联储降息预期自是强烈,但从历史来看,即使降息也并不等于又会开启一段新的牛市。反而从黄金和其他商品的背离走势来看,全球需求仍显不足,而避险情绪似乎才刚刚抬头。

此外,值得关注的还有,今日早上最新消息显示,美国总统特朗普宣布,美国与墨西哥达成协议,将暂停对墨西哥的关税措施。

欧美股市本周全面走牛

本周,欧美股市全线走高。标普和道指创去年11月份以来最大单周涨幅,道指重回7700点上方,美股市值单周增加约1.85万亿美元。

标普500指数11大板块涨跌各异,9大板块收涨,2大板块收跌;其中,信息技术板块领涨,其次是非日常生活消费品板块;公用事业板块领跌,其次是房地产板块。

美股科技股多数上涨,微软市值重回万亿美元上方。Facebook涨近3%,亚马逊、微软涨2.8%,苹果涨2.6%;芯片股集体上涨,费城半导体指数涨1.15%;英特尔涨超2%,AMD、高通、英伟达、中芯国际涨超1%。

上市不久的人造肉第一股Beyond Meat再次表现亮眼,美国时间6月7日暴涨39.35%,盘中最高涨幅曾达51%。

▲人造肉第一股暴涨39%

截至6月4日当周,投机者所持CME标普500指数期货净空头头寸减少8597手合约,至16.683万手合约。投机者所持CME标普500指数期货净多头头寸增加3560手合约,至14.2263万手合约。显示投资者对股市未来的行情普遍看好。

欧洲股市本周也大幅上涨。富时泛欧绩优300指数收涨0.91%,报1485.53点;本周累涨约2.22%。欧洲STOXX 600指数收涨0.93%,报377.48点,本周累涨约2.28%;其中银行指数收涨1.20%。

德国DAX 30指数收涨0.77%,报12045.38点,本周累涨约2.72%。法国CAC 40指数收涨1.62%,报5364.05点,本周累涨约3%。英国富时100指数收涨0.99%,报7331.94点,本周累涨2.38%。

在本周早些时间,鲍威尔暗示,在贸易紧张的情况下,他愿意放宽政策。有海外分析人士认为,投资者将糟糕的经济数据视为股市利好消息,因为那样会倒逼美联储做出降息的反应。

美联储降息何时到来?

股市是一个需要及时满足的地方。当下的问题是,美联储降息何时到来?从本周鲍威尔的讲话来看,对于是否立刻降息可能依然需要一些指标支撑。

不过,近期市场对于美联储的降息预期快速提升,尤其在本周圣路易斯联储主席布拉德和美联储主席鲍威尔的表态后,市场普遍预计年内有 2次至3 次降息,年内至少降息一次的概率甚至上升到了98%。美联储基金期货也显示,7月将降息25个基点。

美国国际咨询公司RSM首席经济学家表示,美联储或于6月降息。因为一旦人们揭开就业报告的面纱,就会发现,就业数据实际上比其表面表现更为黯淡,因为制造业的疲软已经蔓延至服务业。

中信建投表示,近期经济与市场不确定性增加,确实增加了美国年内降息的概率。但在悲观情绪笼罩下,年内降息预期似乎已有些超前。除非美股继续快速下跌,否则美联储可能仍然需要观察到失业率出现上升趋势时,才会进行降息,这估计这要在年底才能看到。而同样在周二,美联储副主席克拉里达也表示美联储不会被市场预期所桎梏,贸易冲突对经济的直接影响相对较小。芝加哥联储主席埃文斯也强调,目前利率处在合适水平,市场在担忧他没有从经济数据看到的情况。因此,鲍威尔的发言更多地对于市场情绪进行安抚。中信建投预计,基准情形下,美联储最早仍将在12月降息,年内降息一次。

tiaa银行(tiaa bank)全球市场总裁说:“数据未必糟糕到足以迫使联邦公开市场委员会(fomc)在本月晚些时候采取行动,但我预计,鲍威尔主席将继续保持较为温和的语气。年底前降息的机会增加了。”

惠誉主权评级全球主管James MoCormack表示,对美国经济持续增长仍然相当有信心,但贸易分歧正带来不确定性、拖累油价、对全球增长造成负面影响。预计投资将走低,但不会走低至足以使美国经济陷入衰退。他预计,美联储今年将维持利率不变。

招商证券谢亚轩表示,从美国经济基本面的情况来看,下行趋势逐步得到了数据验证,但考虑到美国核心PCE同比4月仍有1.6%相较3月边际有所抬升,且无论是从中国还是美国的情况来看,当前的通胀似乎更多来自于供给层面的支撑,这可能导致中美均面临一定的“类滞胀”风险,货币当局在未来可能将面临“两难”境地,这可能是未来市场预期差的重要来源。

美股真要报复性反弹10000点?

特朗普本周四曾表示,如果美联储没有加息,那美国经济的情况将更好,股市会比现在再高超10000点。那么,现在的问题来了,若美联储真的降息,美国股市是不是真要反弹10000点?

事情可能没有那么简单!美国股市上涨的很大一部分原因是“企业回购”,之前美国大行的数据亦显示,当下很多投资者都在卖出美股,但企业回购依然没有收手的意思。美国企业回购美股的潜力则来源于企业的盈利,若美国经济转淡,企业盈利变差,美股最大买家的实力就会削弱。现在的问题是,美国经济以及全球经济是否存在转好的迹象,抑或会不会因为预期中的降息而转好?

美国经济的风险可能的确需要降息来缓释。美国公布了5月非农数据大幅弱于预期,新增就业仅7.5万人,创3个月以来新低,薪资增幅降温,暗示经济疲软。此外,5月份公布的零售销售、工厂订单和房屋购买报告皆显示,全球最大的经济体正在放缓。

IMF本周在结束对美国第四条款磋商的声明中说,随着减税刺激政策的效果逐步消退,IMF预计美国经济增速将从2018年的2.9%放缓至2019年的2.6%,到2020年进一步减速至2%左右水平。

IMF警告,美国政府采取的提高进口关税和其他措施正损害全球贸易体系,增加对货物和服务贸易的限制,并引发一系列贸易反制措施。如果贸易争端继续升级或金融市场环境突然逆转,将会对美国经济构成实质性风险。

穆迪表示,美国6月7日公布的非农就业报告支持这样的观点,即在经历了2018年峰值之后,美国经济增长今年将失速。虽然美国就业增长速度正在放缓,但预计紧俏的劳动力市场状况将仍然有利于工资涨幅略高于通胀。

不过,从美国利率史来看,降息亦不一定会导致股市上涨。从1985年以来,美联储历经4次货币由紧到松的转换,不过并非每次都会引发股市大举反弹。2000年7月,美国利率水平一度达到6.54%的高位,随后开始由紧转松,标普500指数在短期内由跌转涨,但在4个月后开始持续大幅下跌。若从历史类比来看,当下美股的情形类似于2000年左右,股市都是涨了整整十年,而估值水平也处于中位数以上。

2007年的情况亦是如此,当年7月,美国利率水平反弹至5.26%,随后开始一路降息之旅,过去十年皆维持在低利率水平。但在当时降息之后,市场迎来的却是让人印象深刻的2008年的金融危机。后来,有人批评当时的美联储主席格林斯潘,认为他有2007年之前的加息政策不当,才导致了后来的危机。但真正的危机并非利率导致,而是“人性”。

“衰退幽灵”未消散,最大问题是“需求”

从国债市场的情况来看,目前“衰退幽灵”并未因为降息预期和股市上涨而消散。

数据显示, 6月7日纽约尾盘,美国10年期基准国债收益率跌3.65个基点,报2.084%,非农数据公布后一度跳水触及日低至2.0534%,为2017年9月8日以来最低,较上周五纽约尾盘累跌4.37个基点,为连续第五周下跌。30年期美债收益率跌4.66个基点,报2.575%;较上周五纽约尾盘累涨0.35个基点。五年期美债收益率跌2.98个基点,报1.851%,较上周五纽约尾盘累涨5.80个基点。而美国3个月国债收益率依然高于美国10年期国债收益率,最新报2.277%,显示“倒挂”依然在延续。

欧洲市场的国债收益率亦都在下行。6月7日欧市尾盘,德国10年期基准国债收益率跌1.7个基点,报-0.257%,盘中刷新纪录低点-0.262%;本周累跌约5.4个基点。20年期德债收益率跌3.3个基点,报0.127%,盘中创下纪录低点0.12%。10年期英债收益率跌1.2个基点,报0.813%,本周累跌约7.3个基点。10年期法债收益率跌3个基点,报0.085%、盘中刷新纪录低点0.066%。

国债的走势反应可能在某种程度上反应了“降息”,但“倒挂”的延续也预示着,市场对全球经济前景的悲观。事实上,美国自2016年进入库存周期之后已经有3年之久,而库存周期的时间一般为4-5年,也就是说,美国的库存周期正在走向尾部,而特朗普的贸易政策正在加速这种尾部的到来。全球经济的问题可能并不是资金价格的问题,而是“需求”问题。

从大宗商品的走势来看,可以印证上述判断。在美元下跌的情况之下,多数商品依然走低,LME期铜收跌0.2%,报5799美元/吨,较4月高点6608.50美元/吨累跌约14%,本周累跌0.5%,为连续第八周下跌;LME期锌收跌0.7%,报2484美元/吨;LME期铅收跌3.1%,报1832美元/吨;LME期铝收跌0.7%,报1764美元/吨;LME期镍电子盘下跌0.5%,报11620美元/吨;LME期锡收跌0.1%,报19225美元/吨。原油价格本周受地缘政治影响虽有反弹,但在此之前的两周,布油跌幅超过13%。

值得注意的是,此时的黄金走出了与商品背离的走势。美国商品期货委员会(CFTC)数据显示,对冲基金持有的美国黄金期货和期权多头头寸在6月4日当周增加38%,至174,233份合约,创2007年来最大涨幅。

这种背离背后的逻辑是:黄金反应美元,但需求仍难以提振。否则,上涨的不仅仅是黄金,而是所有强周期性品种都会反弹,市场演绎的依然是一种避险模式,而股市搏的是一种短期收益。