今天我们来专门分析一下欧元的走势,我们通过研究过去17年得到欧美走势得到一个结论,欧美在过去17年间,欧美在5月份都是呈现一个下跌的趋势,倾向于下跌0.73%,并且这种现象在过去的十年里面,越加的明显,在过去的10年中有8年5月份录得下跌,平均跌幅为1.7%,而且我们还发现一个奇怪的想象,欧美在过去19年均实现了上涨,而且也是在近期的十年中越加的明显。

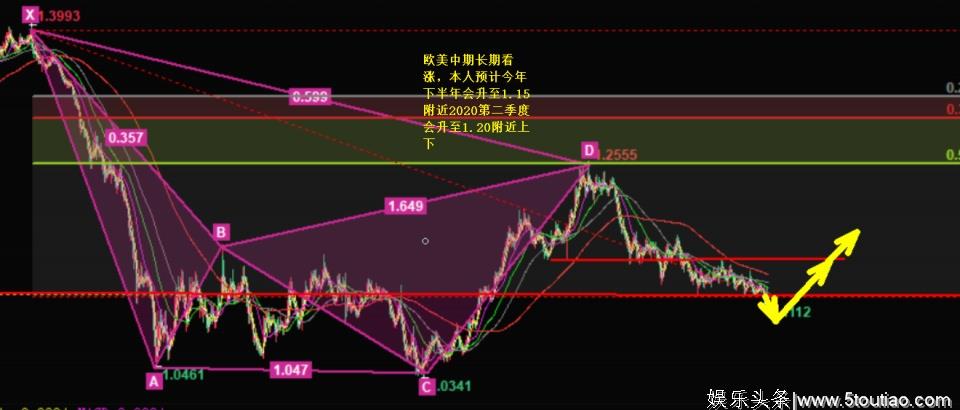

但是今年这个月份有可能会有所不同,尽管联邦上周公开市场会议,美元的强势应该会延续到5月份,但是欧元已经非常的疲软了,但是弗兰克期权流动数据最近显示,欧元的看涨情绪有所增强,并且有一些国际大投行都广泛的表示了看涨的的看法,基本都认为欧美中长期看涨,但是短期内看空,在复苏开始之前,欧美有下跌至1.10的风险,并表示“最近跌破1.12已经引发了对欧元兑美元进一步下跌的担忧。我们已经将今年第二季度的汇价调至1.10,而且我们也承认,今年晚些时候反弹的可能性有所加大。然而,我们认为有4个很好的理由支持欧元兑美元明年升至1.20。”欧美今年的下半年欧美汇率将温和的升至1.15。

1.美国经济增长目前可能超过欧元区,但是不能可能持续的,因为主要受到库存的积压和贸易影响。到2020年,美国经济增速将下滑至2.0%以下,并且欧元区,未来6-8个季度,欧元区增速将继续的保持在1.1%-1.5%区间内。

2.与美国相反,欧元区的国际收支状况看起来对欧元具有建设性,。“在幕后,欧元区的收支平衡状况一直在显著改善。欧洲央行将欧洲投资者挤出(外国债券市场)的速度已大幅放缓,这意味着基本余额(经常账户+直接投资+投资组合流动)现在对欧元的支持力度更大,”

3现在两个的国家的利率差异,基本都是通过国外的资本流通来对货币产生影响,而国外的资本都喜欢利率前景较高,虽然现在还支撑着美国和美元,但是德财认为美国的利率可能会下滑,而且欧元区的利率已经非常的低了,只要欧元区的经济数据稍有改善,我相信欧行会考虑加息的可能。

4.随着美国经济的增长恶化,由于2017年的《减税和就业法案》规定,资金回国内的优惠是一次性的,美元从海外流入海外的收益回流的势头也将减弱,这促使美国企业支付的股息比去年同期高出5000亿美元——也就是说,将资金从海外汇回国内,作为股息在美国发放,为其双重赤字融资将变得更加困难。它将不得不从美国之外寻找资金,这将给美元带来压力。

5.并且本人德财对欧元的估值,我认为是严重的估低了15%以上,所以在未来的欧元复苏中,欧元还是一个中长期看涨。

本文出自机构分析师德财论金。没有不赚钱的投资,只有不成功的做单!是否赚钱在于买涨买跌时机的把握,赚钱靠机会,投资靠智慧,理财靠专业。