文:凭栏欲言

自四月初开始,港元汇率压力有所减轻,逐渐脱离弱方兑换保证水平。

与此对应的,是香港资金面收紧,拆借利率攀高。

4月10日,HIBOR港元隔夜利率,HIBOR港元(1月)均创年内新高。

01

内地香港之间的资金联通性

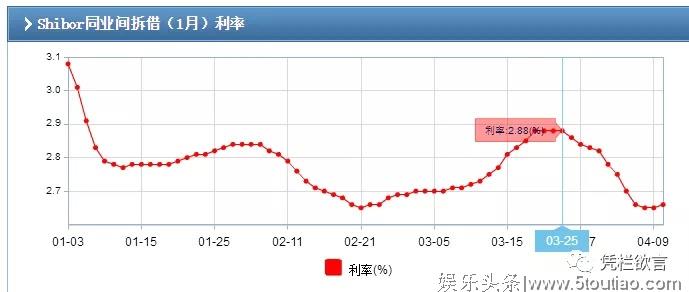

自利率曲线看,HIBOR港元(1月)并没有因三月份港府回收流动性而持续稳步爬升。

在3.25-4.3日之间,港股有一段利率下行,随后重新攀高。

与此对应,港股在3.26-4.3日区间明显上扬,随后上行乏力。

回看3.25-4.3日区间的国内利率,上海同业间拆借利率(一月)来看。

3.25-4.4日,SHIBOR(1M)同期下行,与香港利率下行时间段完全同步。

显示,在港元趋近于弱方兑换保证水平的情况下,两地资金连通性极强。

香港的联系汇率制度,是以丧失货币政策独立性为代价,香港流动性收紧而短期利率下行,只能为外部资金流入驱动。

来自抽取内地流动性补充。

02

港股、A股联动

进入2019年以来,内地资金面的大幅宽松,源于2018年末基础货币单月增加2.13万亿,理论上会释放12.75万亿流动性。

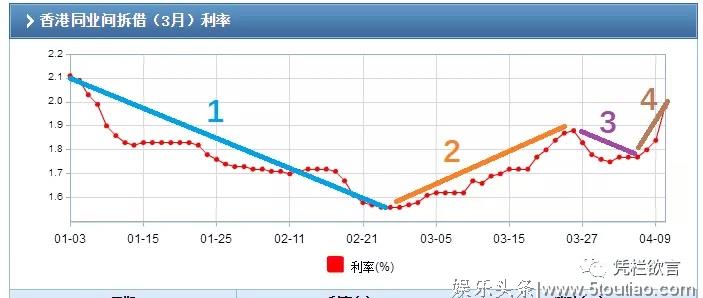

资金互通驱使内地、香港的股市同步变动,可分为4个阶段。

1) 一月初至2月末港府、内地同时利率下行,香港内地股市同步上涨。

2) 随后,中国央行暂停公开市场投放,地方债发行进度加快,回收了部分流动性。2月27日-3月26号,利率逐步上行,港股A股同时熄火。

3) 3.27日-4.4日,内地流动性异常宽松,由于中国央行尚未公布3月份资产负债表,宽松来源尚未清晰,推算应为政府投资致使政府存款大幅缩减所释放的流动性。

政府投资发力也可以很好的解释,为什么三月份PMI数据意外回暖。

4)随后,4.4日开始至目前,利率重新开始攀升,A股、港股再次失去攀升动力。

03

内地流动性与港元汇率联动

还有一个联动,内地流动性与港元汇率的联动。

中国央行所释放的流动性,驱动了港股及A股上涨,同时驱动港元逼近联系汇率。

在2019年1月初开始的4个波段中,两轮股市上涨波段都伴随着港元逼近弱方保证,且第二波股市上涨中短短几日之间港元汇率就重新逼近弱方保证。

是由于内地流动性输入香港,压低了香港利率,导致港美息差扩大,刺激套息交易所导致。

自4.8日开始至4.10日,港元汇率大幅上涨,脱离弱方保证水平。

4.10日,LIBOR美元(3M)为2.5813%,HIBOR港元(3M)为1.9771%,利差空间虽然改善,但仍具有明显利差。资金套息外流难以彻底根绝。

港元汇率走稳,源于内地美元输入香港。

香港为金融城市,资金流动性较强,港元汇率走稳只能源于资金流入与流出之间的平衡。

港元汇率上涨源于自内地抽吸的流动性,大于套息交易所流出。

即内地输入香港的美元,大于从香港流走的美元。

近一个月以来,仅计算股市互通(尚有非法外逃和潜伏贸易),自内地流入香港的资金总额为251.63亿人民币,仅4.10日单日流出44.32亿。

流出多集中于4.8日至4.10日,与此对应,港元汇率大幅上涨。

中国资本项并未开放,中国外汇管制仍较为严格且趋于加强。

但伴随着港元逼近弱方保证,港元缓冲能力消失,使得中国资本项在效果上近似开放。

中国货币政策宽松则会同步影响香港,港美利差又会导致香港资金外流。

内地——香港——海外;

通过香港为纽带被强行联系起来。

2018年,中国金融加大开放,金融账户顺差1117亿,但外储反而同比减少679亿美元。

对内地来说资金每外流1人民币,将会在国内市场消灭6人民币的流动性,港元缓冲消失后,央行货币政策腾挪空间消失。

内地宽松即会加剧香港地区套息操作,加剧抽吸内地流动性,直至消灭利差。

央行推动M2上行受到更大的制约。

04

CPI攀高与股市风险

回看内地,流动性会分别对金融市场和实体市场提供支撑。

宏观上,可用M2-GDP-CPI>0来判断流动性是否偏向流入金融市场。

逻辑很简单,生活费用支出高了,就没那么多钱投给股市了,股市钱就少了。

数值为正则代表对金融市场有支撑,正值越高越会驱动股房价格攀升。

2018年数值分季度看,一季度为-0.8,二三四季度皆为-0.5,显示2018年金融资产价格风险较高,与此对应,2018年股市连续股灾,2018年12月份,股市创出2440点的新低。

至2019年度,一月份来看M2增长为8.4%,CPI下降为1.7%,GDP套用最近数值为6.4%,公式数值0.3,已为正值。

正值显示,资金对金融市场已有所支撑;

与此对应,可以看到一月份股市开始上涨,房市风险也有所下降。

一月份CPI下滑的主要原因为原油价格走低与汇率强势共同作用,两个因素有一个改变即会导致CPI重回上升趋势,进而或会重新失去对金融资产价格的支撑力度。

根据国家统计局4月11日公布的数据,3月CPI同比上涨2.3%,涨幅比上月扩大0.8个百分点,创5个月新高。

CPI重回上升势头,主要源于石油价格及猪肉价格低位攀升,这或将导致公式数值再次转为负值。

而另一个会导致CPI上行的重要因素尚未发力,即汇率。

汇率仍处于逆周期干预之下,输入性通胀因素尚未得到释放。

2019年3月24日,央行易行长表示,中央银行基本上退出对外汇市场的日常干预。

自易行长表态后,美元指数与人民币汇率波动仍然不同步,显示干预或仍在进行。

但已经表达了一种逐步退出干预的意向,这将会拉动CPI上升。

在2019年开年时,笔者据此预测,至年末,CPI会超过3%,或有可能突破5%。

基于港元缓冲已经消失,央行在推动宽松方面会更加谨慎,CPI攀升也不支持央行继续宽松。

3.19日之后,央行公开市场投放暂停,至4.11日仍未重启,且对降准谣言严厉打击,行为更趋谨慎。

4月4日开始,内地及香港利率同步开始攀升,至4.11日,SHIBOR隔夜利率已至2.735%,但仍处于流动性较为充裕阶段。

而港元隔夜利率已至3.3407%,至年内新高,已超过内地。

以中美一年期国债收益率来看,至目前倒挂1基点,也大大偏离2018年易行长曾经认为的舒适空间,相差60-80基点。

国内利率处于别扭空间之内,这会加强香港对国内流动性的抽吸。

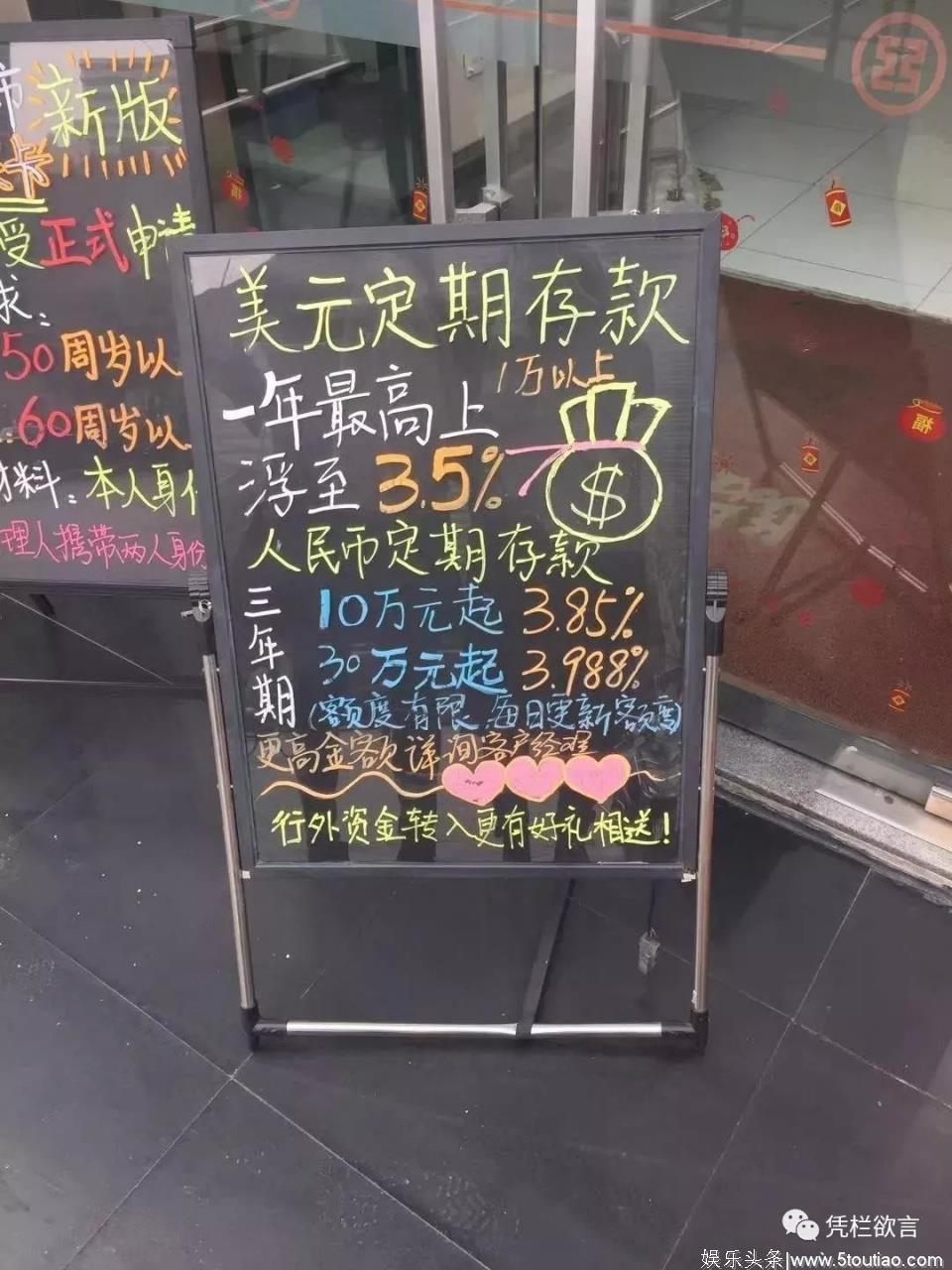

2019年开始,内地银行美元存款定期利率明显上涨,已经普遍高于同期人民币存款利率。

基于以上原因,M2、GDP、CPI三者联系来看,M2受制于香港难以大幅推升,CPI攀升潜力仍未得到充分释放,GDP则表现出一种惯性小步下滑趋势;

M2-GDP-CPI在港元缓冲之下,一季度修正为正值几成定局;

二季度在失去港元缓冲后,压力应会渐渐显现,重归负值。

资产价格风险重新回归。