编者按:

随着近年来内地房企对商业地产发展模式、业态创新的不断摸索,以及对互联网技术的灵活应用,以保守谨慎精细运营著称的港资商业,正逐渐走出“高光时代”。

凤凰网奇点商业推出《港资商业进退录》系列报道,分析港资商业的生存现状、未来战略、以及发展模式的优劣。

港资商业进退录① | “激进派”新鸿基

港资商业进退录② | 恒隆能否“恒久兴隆”?

港资商业进退录③丨九龙仓:香港得意,内地失意?

港资商业进退录④ | 瑞安老矣,尚能饭否?

港资商业进退录⑤ | “绅士”太古

港资商业进退录⑦丨新世界难觅“新世界”?

在地产运行模式加速变革,行业景气度持续低迷的当下,恒基的业绩依还算好看。

据恒基兆业地产有限公司2018年中期报告,截至2018年6月30日止六个月内,集团录得收入131.42亿港元,同比增长2.03%,股东应占盈利为150.3亿港元,较去年同期130.73亿港元增加15%,每股盈利为3.42港元。

图/choice金融终端 币种/港元

日前,花旗甚至发表研究报告,将恒基地产的投资评级上调两档,由「沽售」上调至「买入」。

进入内地近40年,这家资深港企依然保持着稳健的发展姿态,凭借对市场的敏感反应,恒基不断合作内地房企,加码商办版图,这当中,恒基经历着怎样的挣扎,对内地市场,恒基还有怎样的期待?

突变:内地市场缩紧

初闻“恒基”与“新鸿基”,很多人会莫名觉得他们有点关系。

事实上,两个名字中的“基”字,的确都出自一位叫“李兆基”的先生。1963年,李兆基与郭德胜、冯景禧三人联合创立了新鸿基有限公司,其后1973年,李兆基又辞任总经理一职创办恒基兆业,至今仍持有前者3.2%的股份。

80年代初,恒基兆业参与投资广州中国大酒店,作为最早进入内地的港资企业之一,其与李嘉诚创办的长地、郑裕彤的新世界集团,以及郭氏家族的新鸿基地产,并称为香港四大地产家族。

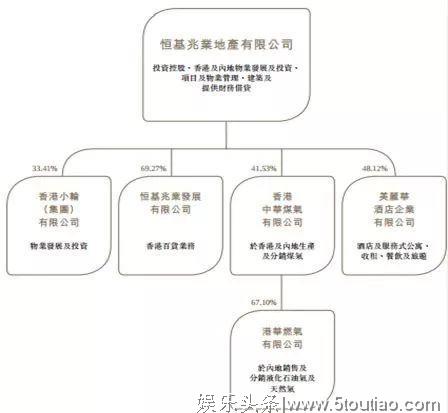

时至今日,恒基兆业地产有限公司已发展为包括恒基兆业发展有限公司、香港中华煤气有限公司、港华燃气有限公司、美丽华酒店企业有限公司、香港(小轮)集团有限公司在内的6家主板上市公司。

图/恒基兆业2017年报

港资企业发展的黄金时代恰逢世纪之交。

在当时,内地房企还处于摸索养成阶段,而港资凭借雄厚经济实力与操盘经验,早已在内地展开攻城略池之势——香港在内地的最大投资者李嘉诚,仅旗下的和记黄埔在内地的土地储备就超400万m;新世界中国在内地的土地储备也超过2000万m。

恒基自然不会放过机遇。

1996年,随着长安街上总投资达33亿元的北京恒基中心封顶,恒基(中国)已在内地拥有22个项目,资产估值137亿港元,也是在那一年,李兆基以127亿美元的身价位居亚洲首富,世界第四。此后的十年间,集团在内地投资更是达200亿港元之多。

2007年12月3日,恒基地产主席李兆基曾对外表示,已准备再投资200亿港元增加在内地的土地储备量,最快可在2008年达到约1858万平方的目标。

然事情没有按李兆基预想的那样发展。

在恒基地产2008年的年报上,集团用“风云突变”四个字来形容内地市场。

多个城市的土地竞投出现几十轮竞价,以破纪录地价成交,并且屡创高峰。楼价亦相应大幅调高,惟一般市民的购买力追不上,加之宏观调控措施出台,内地股市下调,致使筹资渠道减少,流拍相继出现,多幅卖出之地块被迫底价出售。

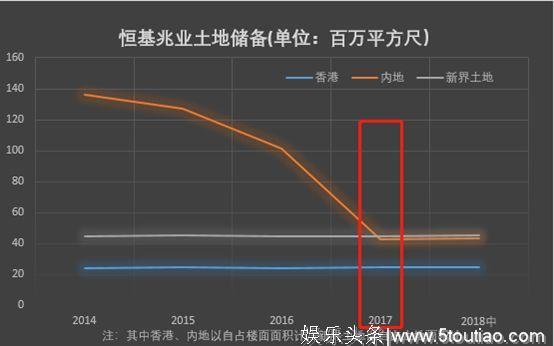

2014年,随着李嘉诚大肆转让内地资产套现、新鸿基自2013/14年度始连续三年内地无新增任何土储,恒基在内地的拿地数量也开始逐年下降。2017年,继宣布出售香港金龙中心、北京恒基中心后,恒基再度资产变卖,将旗下广州两项目出售给富力,并在同年出售多项非核心投资物业及酒店。

据凤凰网奇点商业查阅,2017年,恒基兆业在内地的土储已不足亿平方尺,骤减至42.9百万平方尺,为近五年来历史最低数据。一时间,关于“港资四大家族”集体撤离内地的猜测甚嚣尘上。

图/凤凰网奇点商业自制

挣扎:拥抱内地房企

其实早有人预言过港商在内地的发展命运——1997年底,潘石屹曾撰文《香港对大陆房地产界的影响》断言"香港的绝对优势已丧失",只不过现实的到来要晚一些。

业内普遍认为,难以适应内地节奏是港资企业落寞的主要原因。

与港企一以贯之的“囤地慢周转”模式不同,内地更强调快开发、高周转的运作逻辑。早前九龙仓中国副主席周安桥在接受采访时就曾感叹,内地房企推行所谓的"5、9、12"开发节奏,即拿到地5个月内开工,9个月卖楼,12个月楼盘现金流已由负转为正。"这种周转速度,我们今天也没法达到。"

相比之下,港资慢的出奇。

以恒基在北上广的地块为例,其大多土地于上世纪90年代拿下,但平均开发周期至少10年,二三线城市的项目通常分期开发,开发一期也平均需要5-6年时间。商办项目的开发周期更是漫长,其于上海开发的“静安南京西路688号地段”竟长达14年之久。

缓慢步调给港企带去了稳健营收和低负债,但也使其在新的“游戏规则”中渐失话语权。曾有媒体统计,2015年,香港4家主要地产开发商的全年收入总和为260亿美元,而内地4家最大地产集团的总收入已达1110亿美元,财力差距之悬殊已不可同日而语。

此外,未注重人才的本土化,也是港资集体式微的重要原因之一。

据香港一位知名开发商分析透露,港企在用人策略上趋于保守,拿恒基来说,其在内地的团队仍以港人为主,由于文化背景、市场环境、管理模式等方面的差异,在香港的优势在内地反而吃不消,因此恒基在国内的很多项目进展受阻,这也是其他港企在内地发展遇到的普遍问题。

然而,与其他港资的直接弃离不同,恒基选择了 “与内地房企合作”的方式另谋出路。

旭辉是恒基最常合作的“老朋友”。

2013年,恒基两度入股旭辉,联手开发了杭州余杭恒基旭辉府、上海虹桥商务区恒基旭辉中心。

2016年,双方牵手合作了恒基兆业位于苏州、宜兴及长沙的相关项目。

2017年,以成立合营企业的方式,两家欲共同开发位于上海黄浦区的商业项目。

除旭辉外,恒基兆业与碧桂园、龙湖、富力及凯德中国等房企也多有合作往来,形式包括股权转让、项目出售等。

同策研究院总监张宏伟认为,恒基拥抱内地房企是一个优势互补的策略。一方面,港企在资金上有融资成本低的优势,但在营销管理上水土不服;另一方面,内地房企有拿地及资金需求,同时兼具效率运作。双方合作可以满足港企在内地城市的布局扩张,提高开发、销售及运作效率,内地企业也可以获得拿地及资金利好,实现互利共赢目的。而资产出售则系企业战略方面的考量。

在资深地产人士薛建雄看来,恒基是最典型的老牌港企之一,管理跟不上内地的问题最为严重,因此也是近年最早转型的开发商。

发力商办 内地热情不减

相比住宅领域的迂回曲折,恒基在商业版图的拓展更具所向披靡之气势。

在寸土寸金的上海,恒基先是于2015年38.72亿拿下徐汇区黄浦江南延伸段商办地块,后又在2017年加码23.3亿元购入徐汇滨江两幅商办用地。

最让业界轰动的,则是恒基232.8亿港元收入囊中的美利道地块。这宗香港中环时隔21年出让的第一块商办土地,最终以54万港币(约47万人民币)/平米的楼板价成交,总地价与每尺楼面地价均开创历史新纪录,恒基也因此被冠以“地王”称号。

值得指出的是,恒基投资商办物业的眼光一直“稳准狠”。早先1990年,香港中环地铁站刚刚建成之初,李兆基与郭得胜便早早看中商机拿下周围地皮。如今,在这片土地上建起的香港国际金融中心市值已高达2800亿,每年光租金收入就超百亿。

图/香港国际金融中心 来源/网络

而恒基近年在商办领域频繁出手,业内人士认为,商办领域今后仍将是恒基发力的主战场。在其2017年中期业绩报告中,集团也曾作这样的战略阐述:

集团一直于主要城市之核心地段,积极物色具潜质之地块,并发展成为商办项目作长期收租之用。当中由于内地对优质写字楼需求殷切,而零售商场则整体受网上购物所冲击,日后将主力发展甲级写字楼商业项目,而购物商场占整体投资物业组合之比重将相应减低。

2018年9月,恒基在3年前拿地的上海地价洼地——徐汇滨江区,推出旗下新产品线 “星”系列的首个落成项目星扬西岸中心,其同批发布的另一项目则是位于广州越秀区的星寰国际商业中心。

图/星扬西岸中心 来源/恒基兆业地产集团

恒基(中国)投资有限公司上海租务总负责人陈家俊先生在接受媒体采访时曾表示:“星”系列的推出是恒基集团为应对中国快速变化的市场之举,希望通过新的品牌和定位来深耕内地市场,这家老牌地产开发商依旧对内地市场充满信心。

奇点商业地产原创

转载请联系并注明来源

奇点 · 新媒体矩阵

大鱼号丨一点号丨企鹅号