各位支持力先生的朋友们,下午好!

今天给大家以宏观角度讲香港保险,2018年的实况以及2019年的趋势。

1、香港保险业全球业务1618亿,内地占3成。

香港保险业监管局(2019年3月15日)公布:

2018年全年度香港保险业,个人寿险新单总保费总额为$1,618亿港元,上升了6.9%。

其中,内地访客带来的新造保单保费在2018年继续保持平稳,有关新造保单保费高达$476亿港元,占个人业务总新造保单保费的29.4%。

2、香港保监局官宣:2018年1.3亿内地资金流入香港

内地访客带来的新造保单保费在2018年继续保持平稳,有关新造保单保费高达$476亿港元,占个人业务总新造保单保费的29.4%。

继2016年的内地访客赴港投保小高潮之后,近年的新增生意量达到了新的平衡并且逐渐回归理性的状态。

香港保险依旧是内地客户寻求海外优质保险的一大重要据点。随着全中国最大项目大湾区的建设,现处整顿期的香港保险,会有第二波高潮的机遇。

3、新单数量占比,内地访客最热捧重疾险,2018年占比为62.1%

内地访客购买重疾险的数量最多,2018年占比为62.1%;其次为终身寿险,占比29.5%。可见这两类是内地客户的优先选择。

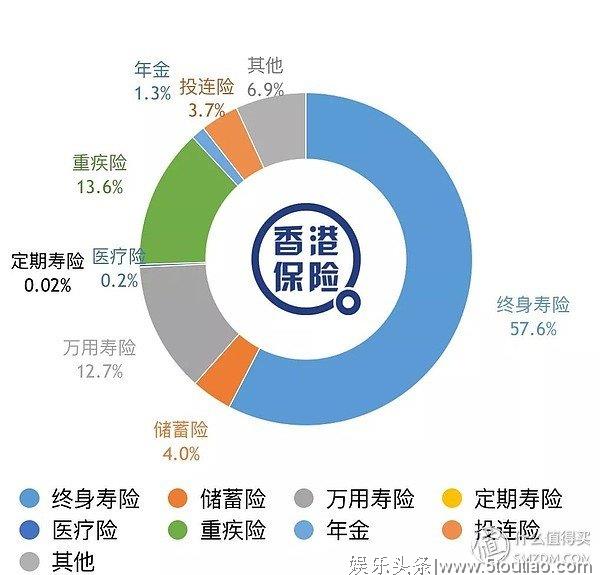

4、新单保费占比,保费占比最多是终身寿险,占比57.6%

按新单保费统计,内地访客购买终身寿险的保费最多,2018年上半年占比为57.6%;其次为重疾险,占比13.6%;万用寿险排名第三,占比12.7%。

5、香港保险三大优势

①保费便宜近三成

以30岁女性不吸烟为例,香港某排名前三的公司分别在香港和内地出售的重疾险保单进行比较,大致换算成同等口径后,其香港区域出售的某款重疾险比在内地购买要便宜近30%。

例如:工银安盛人寿在内地的保险产品和同属安盛集团的安盛保险(香港)的类似产品,其保费甚至相差一倍。

②带分红,保额递增

过去30多年,人民币的通货膨胀高达6倍!

若以人民币以3%通货率计算,内地100万固定保额,30年后等于40万。

若以香港某热销重疾险为例,0岁的小男孩投保15万美金(约100万人民币)保额,在未来发生理赔时,包含分红的预期赔偿将为:

20岁时:20万美金;

30岁时:26万美金;

65岁时:89.3万美金;

75岁时:155.6万美金;

85岁时:301.4万美金;

95岁时:611.6万美金;

100岁时:837.8万美金。

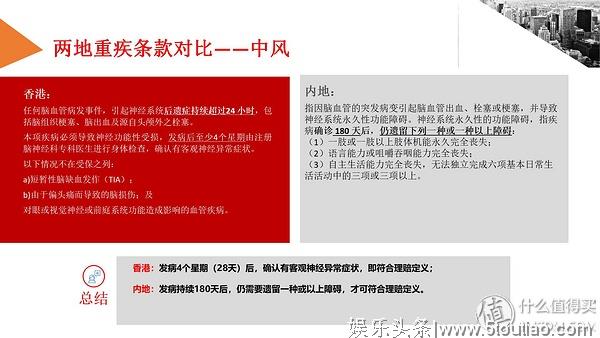

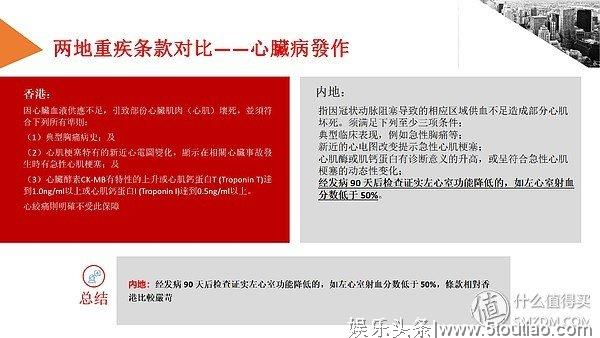

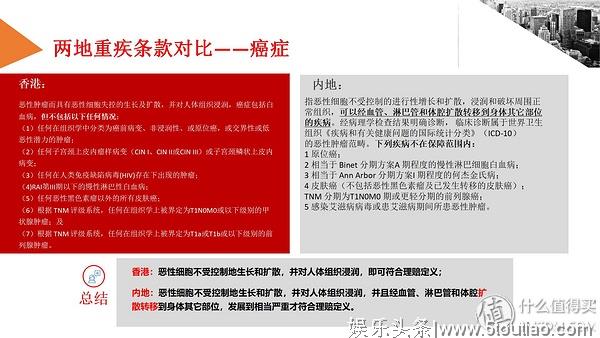

③香港理赔条款宽松,最高性价比!

根据香港某英国保险公司在2017年的理赔报告显示:癌症、心脏病、中风的理赔高达90%以上,这意味着我们的关注点更多的是在这三种疾病。

相比较而言,香港的理赔条款定义会更加人性化一些。这也是因为内地保险公司对于常见的25种重疾理赔条款定义是统一制定的。

总结:买重疾,最关心都是理赔,理赔是否容易,看条款。